| 法案ミスで生まれた 市街化区域農地の「農地に準じた課税」 |

|---|

| 生産緑地への質問主意書へ進む /

|

このページは、一般の市街化区域農地に課せられている重税「農地に準じた課税」が、国民や国会議員が知らないまま法案ミスで誕生したことを説明するために作成したもので、わかりやすいように「Q&A形式」にしています。ミス(ヒューマンエラー)にもいろいろあるでしょうが、これは「大きな実害がある法案ミス」です。

農地に対する固定資産税・都市計画税のあり方はまちづくりに重要で、とくに都市農業の場でもある市街化区域に影響します。金額的に大きいのが固定資産税で、農林水産省のホームページにも説明されており [外部リンク]、次の表にまとめられます。

農地課税の3種類 *)生産緑地地区に指定された農地は、一般農地と同じ課税となる。

農地の種類 評 価 課 税 一般農地 農地評価 農地課税 市街化区域農地*) 一般の市街化区域農地 宅地並み評価 農地に準じた課税 三大都市圏の特定市街化区域農地 宅地並み評価 宅地並み課税 「農地に準じた課税」という用語は、課税開始から20年ほど経過した頃に出てきたものです。「農地課税に近い」と感じられそうですが、そうではありません。評価が宅地並みである以上、期間はかかっても最後は「宅地並み課税」と同じ税額になります(実は、誕生時は「宅地並み課税」の倍でした)。説明なく「高い税金を課す」状況が始まった結果、納税する多数の農家が重税に苦しんでいるのは当然ですが、それだけではありません。「意図せずに生まれた税金」なので、課税の効果が政策面で無視され、下のように都市政策に歪みをもたらしています。

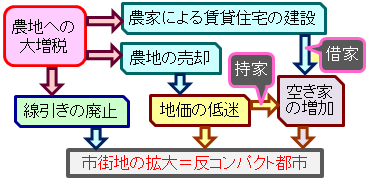

農地に準じた課税の副作用

- 香川県坂出市は、市の発展を目ざし、土地区画整理事業で市街化区域を拡張しようとしましたが、増税を心配する農家に拒否されます。そこで、方針を転換して「線引き廃止」を追求し、香川県から「線引き都市」が全て消える結果となりました。

- 納税で生活が苦しい農家の対策の一つが、所有する市街化区域農地にアパートを建設し、家賃収入を得ることです。多数の農家がアパートを建設するため、重回帰分析で市街化区域農地が多い県ほど賃貸住宅の空き家率が高い傾向が見いだせました。

- 生活が苦しい農家のもう一つの対策が、農地を売却することです。農業生産は減少しますが、農地が狭くなるので納税額も縮小します。重回帰分析から、税額の高さが地価低下を生み、回りまわって空き家を増産していると考えられることが明らかになりました。

国土交通省は、人口減少時代に対応したコンパクト都市実現のため、「立地適正化計画」[外部リンク]を策定し、宅地化を「居住誘導区域」へ集中させようとしていますが、農地の課税状況は無視しています。交通事故のニュースで、よく「ブレーキとアクセルを踏み間違えた」という話しを聞きます。現在の地方都市のまちづくりを運転にたとえると、「宅地化促進へのアクセルを強く踏み込んでいることを知らないまま運転している」状況です。「宅地化への強力なアクセル」になっている「農地に準じた課税」も考え、計画を練り直してほしいと希望します。なお、まちづくりで話題になる「市街地のスポンジ化」にも、この税金が影響しているはずです。

| 宅地並み評価で農地に準じて課税とは、どんな方法ですか |

|---|

| 「農地に準じた課税」の何が問題なのですか |

|---|

市街化区域農地への固定資産税をどうするのかは、前年である1975年の秋から冬にかけて議論となっています。当時は衆参両院とも自民党が過半数を有し、自民党の税制調査会が実質的に税制を決めていました。自民党税調は、農地への課税に関して1975年12月15日に総括委員会を開催し、この問題について決定を行いました。その結果が翌16日の新聞に掲載されていますが、各紙とも、市街化区域農地への宅地並み課税は、「現行の三大都市圏から拡大しない」(厳密に言うと、毎日新聞と日本経済新聞にあるように、三大都市圏の「特定市」[当時は182市]に限定)と報じています。さらに朝日新聞は、「宅地供給促進の期待消える」として、都市サラリーマンと農家の課税負担の格差がさらに広がり、三大都市圏に限って適用することに矛盾も出てきたと解説してます。確かに、この自民党税調の決定がそのまま実施されたら、「三大都市圏以外では農家と都市住民の課税格差が広がる」はずでした。

市街化区域農地への固定資産税をどうするのかは、前年である1975年の秋から冬にかけて議論となっています。当時は衆参両院とも自民党が過半数を有し、自民党の税制調査会が実質的に税制を決めていました。自民党税調は、農地への課税に関して1975年12月15日に総括委員会を開催し、この問題について決定を行いました。その結果が翌16日の新聞に掲載されていますが、各紙とも、市街化区域農地への宅地並み課税は、「現行の三大都市圏から拡大しない」(厳密に言うと、毎日新聞と日本経済新聞にあるように、三大都市圏の「特定市」[当時は182市]に限定)と報じています。さらに朝日新聞は、「宅地供給促進の期待消える」として、都市サラリーマンと農家の課税負担の格差がさらに広がり、三大都市圏に限って適用することに矛盾も出てきたと解説してます。確かに、この自民党税調の決定がそのまま実施されたら、「三大都市圏以外では農家と都市住民の課税格差が広がる」はずでした。

| 国会議員が知らなかったという根拠があるのですか |

|---|

| 本当に1976年度に増税が開始されたのですか |

|---|

(11.11.27/22.05.14更新) (11.12.24/23.09.06更新)

(11.11.27/22.05.14更新) (11.12.24/23.09.06更新)| 農地課税と農地に準じた課税 | ||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| ||||||||||||||||||||||||||||||||||||

| 注)税額は千平米あたりで、青色(%)は前年に対する伸び率。 |

生産緑地地区に関する質問主意書への答弁(2013年6月18日)で、内閣も「法文上明らか」として、1976年度の増税開始と、それが現行法まで継続していることを認めました !

| 三大都市圏特定市の宅地並み課税は順調に進んでいましたか |

|---|

| いつどのようにして問題に気づいたのですか |

|---|

| 密かに実施された重大な変更とは何ですか |

|---|

| その後の国会ではどう取り上げられていますか |

|---|

| 各地の農家はどう動いてきたのでしょうか |

|---|

、市には線引き廃止の権限はなく、請願も最終的に不採択となります。同じ2011年に発生した東日本大震災の後、小松島市の市街化区域に南海トラフ地震の津波浸水想定区域が広がっているとわかり、翌2012年に、今度は津波被害を理由に線引きを廃止する陳情が出されました。これは採択されましたが、線引きはまだ継続しています。

| 他にもこのような法案ミスがあるのでしょうか |

|---|

| 「農地に準じた課税」に関する質問主意書 |

|---|

| 結果的に・・・しかし法案ミスより重大な問題が・・・ |

|---|

以上のように、「農地に準じた課税」は、評価が「宅地並み」である以上、異なるのは一時的な「経過措置」だけで、最後は三大都市圏特定市の「宅地並み課税」と同じになります。「小規模住宅用地」の特例のある住宅地と比較して税額が2倍になる点も、「宅地並み課税」と同じです。

農地課税3種類の真実 *)「小規模住宅用地」を基準にすると、「宅地の倍額課税」となる。

農地の種類 課 税 経過措置 一般農地 農地課税 農地(附則第19条) 市街化区域農地 一般の市街化区域農地 宅地並み課税*) 農地(附則第19条) 三大都市圏の特定市街化区域農地 宅地並み課税*) 附則第19条の3 ところが、誕生時に「課税の適正化措置」になることが見落とされたことが災いし、増税への対策が行われないまま放置され、三大都市圏の特定市街化区域農地に与えられている対処はほとんど利用できませんでした。こうして一般市街化区域農地を所有する農家は、政治の谷間で苦しんでいます。

生産緑地に関する質問主意書の後、ようやく都市計画運用指針が改正され、一般市街化区域農地でも生産緑地の指定が公認されました。しかし運用実態を見ると、活用している都市の数も、各市における指定面積も、まだ少なすぎます。

| 比較点 | 日本の国会の会議録 | ドイツ連邦議会資料(Drucksache) |

|---|---|---|

| 委員会審議の内容 | 公開され、議事がそのまま会議録に示される。(但し、法案を練るため稀に行われる与野党協議は、マスコミ報道はあるが、非公開で公的記録もない) | 審議は非公開だが、委員会での議論の要点、法案の修正およびその理由が整理して公表される。 |

| 法改正の理由と要旨 | 委員会審議の冒頭で口頭により提案理由と要旨が説明され、そのまま会議録として示される。 | 冒頭の2ページ前後に、法改正の背景となる問題と目標、解決策が要約して示される。 |

| 法律案 | 提案時の会議録の末尾に掲載される。改正内容がわかる「最低限度」の範囲しか示されないため、改正内容を調べるには手間がかかる。なお、新旧対照表などの追加資料が作成されるのが通例だが、公表などの扱いは主管省庁に委ねられている。 | 法改正の理由と要旨に続き、改正案が示される。条や項の一部しか示されない部分もあるが、日本より示す範囲が広く、改正内容の理解は困難ではない。また、当初の法案が委員会審議で修正された場合は、修正前後の新旧対照表が示される。 |

| 法律案の理由 | 法律案の最後に、十行前後で法律案を提出する理由が示される。 | 法律案に続き、数十ページにわたって「理由」が詳しく説明される。まず法律全体に関する一般的な説明が行われ、続いて重要なポイントが項目毎に説明され、最後に改正する条項毎に説明される。整理されているので、該当部分を見つけるのは容易である。また、改正する条文毎に説明があり、理由が説明されない改正事項はない。委員会審議で法律案が修正された場合も、同じく概要、ポイント、条項毎に示される。 |

| 法律案条文の意図や根拠 | 与野党の質問に応じ、順不同で説明が進行していく。このため、ある事項を調べるには、当該法律案審議を最初から最後まで読み通さなければならない。質問がないと説明もないため、何をどう考えてこのような条文になったのか不明なケースが、重要事項でも残る。 | |

| その他 | 議会事務局が作成し、議員に提供する詳しい法案解説資料がある。しかし、法案作成者でなく第三者によるもので、国民にも公表されない。 | ブログでドイツ連邦議会資料を説明し、実際の資料(ドイツ語)にリンクを引いています。 議会セクハラ野次の背景 - 国会は儀式の場なのか |

政府は、「農地に準じた課税」が法案ミスで生まれたと認めていません。法案ミスの発見・確認が困難で、こっそり法改正もできることは、国会運営の大きな欠陥だと言わねばなりません。国会で審議される全ての法案に影響を与えていると思われるので、ドイツ連邦議会資料も参考に、国会の審議・運営の改善に取り組んでいただくよう願っております。恐らくそれは、「ヒューマンエラー」への対策にも通じるはずです。

トップページへ戻る /

生産緑地への質問主意書へ進む

トップページへ戻る /

生産緑地への質問主意書へ進む