| 農地課税が100万戸以上の空き家を生む | |

|---|---|

| 一般市街化区域での「宅地評価」による農地課税が、多数の空き家を生んでいる | |

2014年7月29日に発表された「2013年住宅・土地統計調査」の結果で最も注目されたのが、全国の空き家数が過去最多の820万戸、空き家率が13.5%に達したことです。全国の自治体では、以前から「空き家条例」と制定する動きが続いていましたが、高い空き家率を受け、国も2014年末に「空き家対策特別措置法」を制定し、空き家対策に乗り出しました。もちろん、空き家が放置されている原因のひとつとなっている「住宅がある土地に対する固定資産税の優遇」にも、一定の対処が考えられています。

ここでは観点を変え、まだどこにも取りあげられていない「農地への重い課税が空き家の戸数を積み増している」ことについて考えて見ました。

(2015.09.08/2017.12.06更新)

| 内 容 一 覧 |

|---|

|

|

| NHKクローズアップ現代「アパート建築が止まらない」 |

|---|

2015年5月11日に、NHKクローズアップ現代で「アパート建築が止まらない〜人口減少社会でなぜ〜」が放映されました。内容は、一括借り上げで家賃を一定期間保証する「サブリース制度」を中心に取り上げたもので、いろいろな角度から「サブリース制度」の問題が詳しく論じられました。番組を見ていた私は、「農地に準じた課税」が、賃貸住宅空き家が高い原因の一つなのではないかと感じました。

私が「税金が関係しているのではないか」と思ったのは、毎年増加する市街化区域農地への固定資産税と都市計画税で生活が苦しいため、サブリースで借家を建設した福島市の農家を知っていたからです。納税通知書で請求される税金の納付に苦労しているその方は、いつ増税が始まり、いつまで増税が継続して、最終的な税額がいくらになるかも知らないままで、とても気の毒でした。

所得に対して課税が行われる場合、通例の税額は「所得額の数分の一」です。しかし、都市の農地に対しては、農業所得とは無関係に重い課税が行われています。ここに詳しく説明しているように、三大都市圏の特定市街化区域農地への「宅地並み課税」と、一般の市街化区域農地への「農地に準じた課税」は、共に「宅地評価」を基礎に課税しており、いずれも重税です。

このうち、「宅地並み課税」についてはよく理解され、農業を継続したい農家は「生産緑地」の指定を受けて、重税から逃れることも可能です。一方、「農地に準じた課税」は、課税への理解が乏しく、一部の例外を除き、生産緑地の指定を求めても受けられません。私は、NHKの「クローズアップ現代」を見ていて、この「農地に準じた課税」が空き家が多い原因の一つなのではないか、と思ったわけです。

番組の冒頭で紹介された群馬県高崎市は、首都圏にありますが、東京からかなり離れているので、特定市街化区域ではなく「一般市街化区域」とされ、「農地に準じた課税」が行われています。そして、私が住む地方都市福島市でも、この高崎市と同じく、「一般市街化区域」への「農地に準じた課税」により、宅地並みの税額を目ざしてじわじわと増税が進行していました。以下に、こうして取り組んだ「農地に準じた課税と空き家」分析の主な結果を紹介します。

なお、朝日新聞デジタルの報道(2016年8月11日04時02分)によると、2016年9月から、サブリース制度について「将来的な家賃減額などのリスク」を説明するよう、国土交通省が義務づけることになりました。たしかに改善ですが、サブリースは問題の一部に過ぎません。農地への課税という「原因面」に切り込むことが不可欠です。

| 持家と借家の空き家率比較 |

|---|

住宅は大きく「持家」と「借家(賃貸住宅)」に分けられますが、このどちらが空き家率が高いのでしょうか。「親の家を相続したが住まないで放置している」などという報道が多いので、「おそらく持家の方が高いだろう」と考える方が多いことと思います。実は、私もそう思っていました。

通例、「空き家」は「持家としても、借家としても使用できる」ので、「持家か借家かわからない」空き家がかなりあることは事実です。それでも、もっぱら「賃貸用の住宅」とされている空き家の戸数は示されています。2013年調査では、賃貸用住宅の空き家は全国で429万戸と、空き家の52%を占めています。全国に居住されている借家は1,852万戸あるので、借家の空き家率は、429÷(1,852+429) で18.8%になります。これは、住宅全体の空き家率13.5%より、5ポイント以上高い値です。

「賃貸用の住宅」と戸数で肩を並べているのが「その他の空き家」で、全国で318万戸あり、空き家の39%を占めています。これは大半が持家だと考えられるので、持家に対する空き家率を計算すると、318÷(3,217+318) で、こちらは9.0%になります。持家の空き家率は、借家の空き家率よりかなり低いことは確かですが、大きい数字であることは借家と変わりません。なお、「売却用の住宅」と「その他の空き家」の合計について持家の空き家率を計算すると、9.8%になります。

空き家が少なくなると、引っ越しなどの際に住宅を見つけるのが困難になります。だから、円滑な移動のためには一定の空き家が必要で、「適正空き家率」などと呼ばれています。ただ、その値は3%前後とされており、5%を超える空き家は必要ではないでしょう。借家も持家も、現在の空き家率は非常に高く、真剣に原因と対策を考えねばなりません。

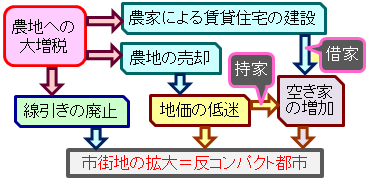

| 市街化区域農地が地方35道県に100万戸の空き家を追加 |

|---|

農地に準じた課税の副作用

そこで、この「農地に準じた課税」が農家に貸家建設を促し、空き家戸数を積み上げていることを、どうすれば確認できるかを考えてみました。思いついたのが、数学モデルを使用する方法(重回帰分析と呼ばれています)です。

ちょうど2015年度日本建築学会大会の都市計画部門研究協議会「時空間的不確実性を包含する都市のプランニング」の資料集への寄稿が募集されていました。「空き地や空き家の発生実態調査」も対象とされていたので、直ちに作業してまとめたのが「宅地評価を基礎とする農地課税による賃貸住宅空き家戸数の増加」です。数学モデルを基礎とした計算で、「対象とした地方35道県で、賃貸住宅約58万戸の空き家を、市街化区域農地の比率で説明できる」ことがわかりました。

その後、この「2015年に行った分析は変数が不足しており、改善する必要がある」事に気づき、2016年に再分析を行いました。その結果、農地への課税が、賃貸住宅だけでなく、持ち家が主体である「その他の空き家」にも影響していることを見出しました。戸数的には、「対象とした地方35道県で、約55万戸の借家空き家を追加していることに加え、持家(その他の空き家)でも約58万戸の空き家を生み、計約110万戸もの空き家を積み増している」という計算になりました。 再分析の結果は、2016年8月末に行われた日本建築学会大会で発表しました。下の"pdf"のマークをクリックしてご覧ください。数学が苦手な方は、難しい部分を読み飛ばしていただいて結構です、それでも全体の筋は理解できるだろうと思います。

空き家の量産でコンパクト都市を阻害する市街化区域農地課税 分析した35道県の2013年空き家戸数は、借家が約204万戸、その他の空き家が約201万戸です。だから、計算結果の約110万戸は、35道県の空き家全体の1/4にあたります。全国の空き家820万戸を比較すると「大した戸数ではない」と考える方もいらっしゃるかもしれませんが、空き家1戸をなくすだけで大変な努力が必要なことを考えると、「巨大な数字」だと言えるのではないでしょうか。

なお、上の発表は、2015年の発表にも触れていますので、その内容を知りたい方もいらっしゃるかもしれません。その場合は、下の"pdf"のマークをクリックしてご覧ください。数学が苦手な方は難しい部分を読み飛ばしていただいて結構な点は、上の2016年発表と同じです。

宅地評価を基礎とする農地課税による賃貸住宅空き家戸数の増加

| 空き家を100万戸生んだ「意図せざる、対策無き」政策 |

|---|

こうして、分析した35道県で、計100万戸以上の空き家を生んでいると考えられる「農地に準じた課税」ですが、ここに詳しく説明しているように、「この課税は法案作成時のミスによって生まれたもの」です。意図されずに、気づかないままに生まれたため、議論の結果として生まれた「宅地並み課税」とは異なり、対策が取られないまま放置されているのが特徴です。具体的には、「宅地並み課税」と異なり、生産緑地の指定を求めてもほとんど対処してくれないことに加え(ようやく、都市計画運用指針の部分改正だけは行っていただけましたが・・・)、農地に貸家を建設しても通例の住宅新築時の固定資産税減免しかありません。増税がいつ始まり、いつまで継続し、最終税額がいくらになるかを知っている農家は「まずない」という、とても痛ましい状況になっています。

こうして、「意図せざる、対策無き」政策のツケとして空き家戸数が増大し、その「空き家対策が議論されている」のがわが国の現状です。「何かおかしい」、こう思いませんか? 先の学会発表で、私は最後の文を、『香川県の線引き廃止において重要な背景ともなった「農地に準じた課税」を、直ちに見直すことを提案する』とまとめました。そうなることを、心から願っています。

その後、「生産緑地地区」の指定に加え、コンパクトシティを目ざすために登場した「立地適正化計画」で対処する方法もあることに気づきました。そこで、2017年の日本建築学会大会研究協議会資料集「コンパクトシティの政策・計画からデザイへ」に寄稿し、収録していただきました。下の"pdf"のマークをクリックすると、ご覧いただけます。

「農地に準じた課税」の免除による居住調整地域設定への提案

トップページへ戻る

トップページへ戻る